小微企业是自如服务和改善民生的膺惩守旧,维持小微企业发展是作念好普惠金融大著作的势必条件。2013年,党的十八届三中全会认真建议“发展普惠金融”以来,中国东谈主民银行强项贯彻落实党中央、国务院决策部署,聚焦小微企业等普惠金融要点边界,慢慢建立健全金融维持体制机制🦄kaiyun体育登录网页入口✅开云推荐✅KAIYUN SPORTS为您提供:真人,为小微企业发展提供了有劲保险。

一是强化策略推敲和资金维持,进步小微企业融资可得性。牵头出台《对于进一步深切小微企业金融服务的见地》、金融维持民营经济25条举措等一系列策略文献,屡次召开金融维持小微企业、民营企业茶话会,按期开展策略效率评估,推敲金融机构进一步诞生“一视同仁”理念,强化对小微和民营企业的金融资源供给,在金融系统酿成服务小微企业的高度自发和精采氛围。同期,中国东谈主民银行通过真金白银的维持,推敲金融机构增多小微企业信贷投放。2014年设立支小再贷款,十余年来屡次下调再贷款利率、增多再贷款额度,并证明小微企业不同阶段资金需求,创设两项直达器具、减息维持器具、普惠小微贷款维持器具等,将中央银行资金与银行对小微企业的信贷投放挂钩,杀青对小微企业精确滴灌。2014年以来,支小再贷款余额增长30余倍,有劲守旧了小微企业贷款增长。

二是畅达策略传导,进步小微企业融资普惠性。不停深切利率商场化更动,继续开释贷款商场报价利率(LPR)更动和进款利率商场化调换机制效率,推动小微企业详尽融资老本稳中有降。2025年6月,新披发的普惠小微企业贷款利率为3.48%,较LPR更动前着落越过2个百分点。针对利息以外的融资用度,中国东谈主民银行组织开展昭示企业贷款详尽融资老本试点责任,教唆银行在借债契约中昭示“交什么”“交若干”“交给谁”,进步小微企业融资服务体验。

三是激动金融服务才调诞生,进步小微企业融资便利性。推动买卖银行设立普惠金融部,在里面资金回荡订价、尽责免责、绩效侦察等方濒临小微贷款业务赐与歪斜,提高银行分支机构和信贷东谈主员开展小微贷款业务的积极性。充分专揽大数据、云计较等金融科技技能,提高获客效率和客户服务的精确度,饱读动开荒线上家具。诞生上线宇宙中小微企业资金流信用信息分享平台,推动金融边界非信贷信息的跨行分享,为银行授信提供维持。当今,通过手机银行等线上渠谈请求贷款越来越无数、越来越浅薄。

四是拓宽融资渠谈,进步小微企业融资种种性。在保险银行信贷这一融资主渠谈供给弥散的同期,积极维持小微企业开展多元化融资。对民营和小微企业注册刊行债务融资器具实行“快速通谈”,挑升创设民企债券融资维持器具(“第二支箭”),为企业发债融资提供增信维持。针对供应链上小微企业的融资需求,积极推活动产融资和谐登记公示系统、供应链单子平台、应收账款融资服务平台,匡助企业周转应收账款等资源钞票。放胆2025年二季度末,应收账款融资服务平台累计维持中小微企业融资50.9万笔、金额19.5万亿元。

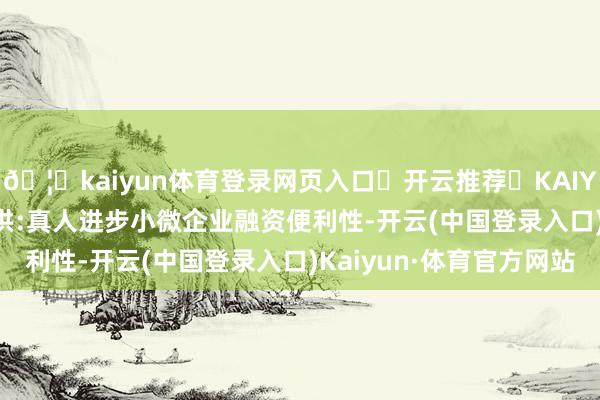

总体看,与十年前比拟,小微企业融资景色清亮改善。流程十多年费力,小微企业融资获取感有了大幅进步。2025年4月世界银行发布了中国企业造访收尾,中国获取资金干系指数为92.5,属于第一批公布的经济体中最优水平(与新加坡均为最优值)。尤其是小微企业贷款保持了快速增长。放胆2025年二季度末,小微企业贷款余额65万亿元,在企业贷款中的占比由2014年末的30.4%进步至38.2%,近十年年均增速约15%;2018年末以来,普惠小微贷款杀青了年均越过20%的高速增长,授信户数增长3倍多,充分体现了对“真小微、真普惠”的精确维持。小微企业融资情况不停改善,但受部分小微企业自己筹算压力增大、银行尽责免责机制可操作性需进一步增强、融资担保和信息分享等配套机制有待进一步完善等身分制约,金融机构服务小微企业质效仍有待进一步进步。

图:近十年小微企业贷款增长情况

图:近十年小微企业贷款增长情况

过去,中国东谈主民银即将陆续对峙问题导向、方案导向,执好已出台策略的落实落细和效率监测,同期聚焦小微企业和金融机构关注问题,着力领略堵点、破解难点,全力作念好普惠金融大著作,不停进步可获取性、可继续性,杀青普惠金融高质地发展。一是接洽健全民营中小企业增信轨制,充分发达政府性融资担保、信息分享、信用繁衍家具等的积极作用,缓解民营中小企业信用不及、信息辨别称等问题,进步企业融资可得性。二是进一步细化实施金融服务才调进步工程,用好各种服务平台和宇宙中小微企业资金流信用信息分享平台,通过推送名单、分享信息等方式进步融资效率,更好匡助筹算主体融资和金融机构获客。三是进一步发达策略器具的协同效应。更好发达央行策略器具推敲作用,用好科技转换和手艺纠正再贷款、碳减排维持器具、服务耗尽与养老再贷款等结构性货币策略器具,推敲金融机构加大对要点边界小微企业的金融维持力度。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:曹睿潼 🦄kaiyun体育登录网页入口✅开云推荐✅KAIYUN SPORTS为您提供:真人