出品:新浪财经上市公司络续院官方网站入口

作家:大眼看茶饮/木予

新型茶饮的上市战火还在港股延长。继古茗更新财务数据、增多中金公司和汇丰银行径全体结合东谈主后,沪上大姨IPO时隔10个月也迎来了新进展。

据表示易公开信息涌现,2024年12月27日,沪上大姨(上海)实业股份有限公司(下文简称:沪上大姨)再次递交招股讲解书,链接激动在港交所主板上市商酌,由中信证券、海通国际和东方证券(国际)担任联席保荐东谈主。

不外,阐明艾媒商榷近日发布的《2024-2025年中国新型茶饮行业发展近况与虚耗趋势拜谒分析叙述》瞻望,2024年中国新型茶饮商场范围约3547.2亿元,同比小幅增长6.4%,与2023年比拟着落7.1个百分点,瞻望2024-2028年新型茶饮商场年复合增长率仅为3.1%。商场空间缓慢鼓胀,各个品牌不成幸免地进入存量竞争阶段,事迹、品牌、供应链皆不算出众的沪上大姨,能靠上市打一场翻身仗吗?

增长失速盈利下滑 闭店率比年攀升

基于最新版招股书表示的数据分析,沪上大姨大喊大进的风景日子已是过往。

2021-2023年,公司门店数目由3776激增至7789家,年复合增长率逾43%。限度2024年6月30日,沪上大姨总门店数目达到8437家,约为奈雪的茶4.4倍、与茶百谈基本握平,名次仅次于蜜雪冰城和古茗。

相干词,GMV和收入却莫得跟着门店延长而保握高速增长。2021-2023年时期,沪上大姨GMV区分为41.61亿元、60.68亿元、97.32亿元,终了总营收16.40亿元、21.99亿元、33.48亿元,两形势的增速一度高达60.4%、52.3%。2024年上半年,公司GMV仅较2023年同时提高16.8%至51.29亿元,总营收同比增幅则跌至个位数6.0%,16.58亿元的范围还不足奈雪的茶和茶百谈同时七成。

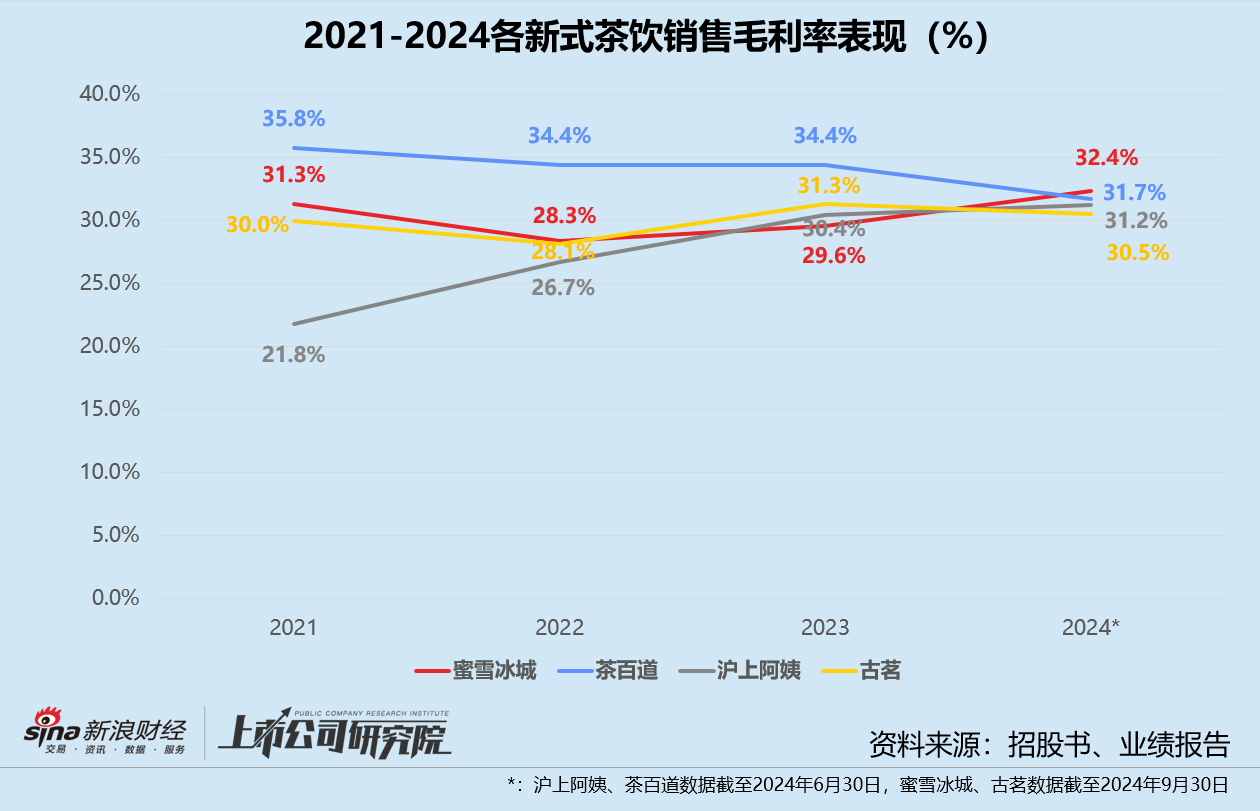

盈利进展更是急转直下。剔除未表示毛利率的奈雪的茶,沪上大姨的毛利率水平在四家新型茶饮公司中名次倒数,尤其对加盟商销售货色业务毛利率,弥远踌躇在10%-22%之间,而茶百谈和蜜雪冰城同宗旨皆知道在30%险阻。叙述期内,公司归母净利润区分录得8339.90万元、1.49亿元、3.88亿元、1.68亿元,同比增长速率从159.5%平直转为-12.3%,净利率着落超2个百分点。

除了现制茶饮主品牌,沪上大姨还先后于2022年及2023年推出了咖啡品牌“沪咖”、专攻三线及以下城市的“轻享版”(后升级为“茶瀑布”)。无奈多品牌矩阵也没能留下虚耗者,2024年前6个月,沪上大姨每间门店逐日的平均GMV第一次降至4000元以内,与2023年比拟减少441元;轻享版单店日均GMV约为1716元,而2023年为1917元;沪咖天然每张订单平均GMV由26元擢升至32元,但每间门店逐日产生的GMV却由307元降至123元。

单店收益全面缩水,沪上大姨与加盟商之间的关系剑拔弩张。就在从头冲刺港交所前2个月,公司还被加盟商挂出“加盟要严慎,已一贫如洗”的横幅声讨。据公开报谈涌现,该加盟商因总部销售的生果、牛奶等原材料货色价钱太高,向外部供应商进货而被罚金1.5万元。加盟商拒交罚金,公司便片面关闭了其三家门店。沪上大姨则暗示,闭店主要原因是加盟商辩论不善、贷款开店,与品牌莫得平直关系。两边各执一词,但足以管窥其日益锋利的矛盾纠纷。

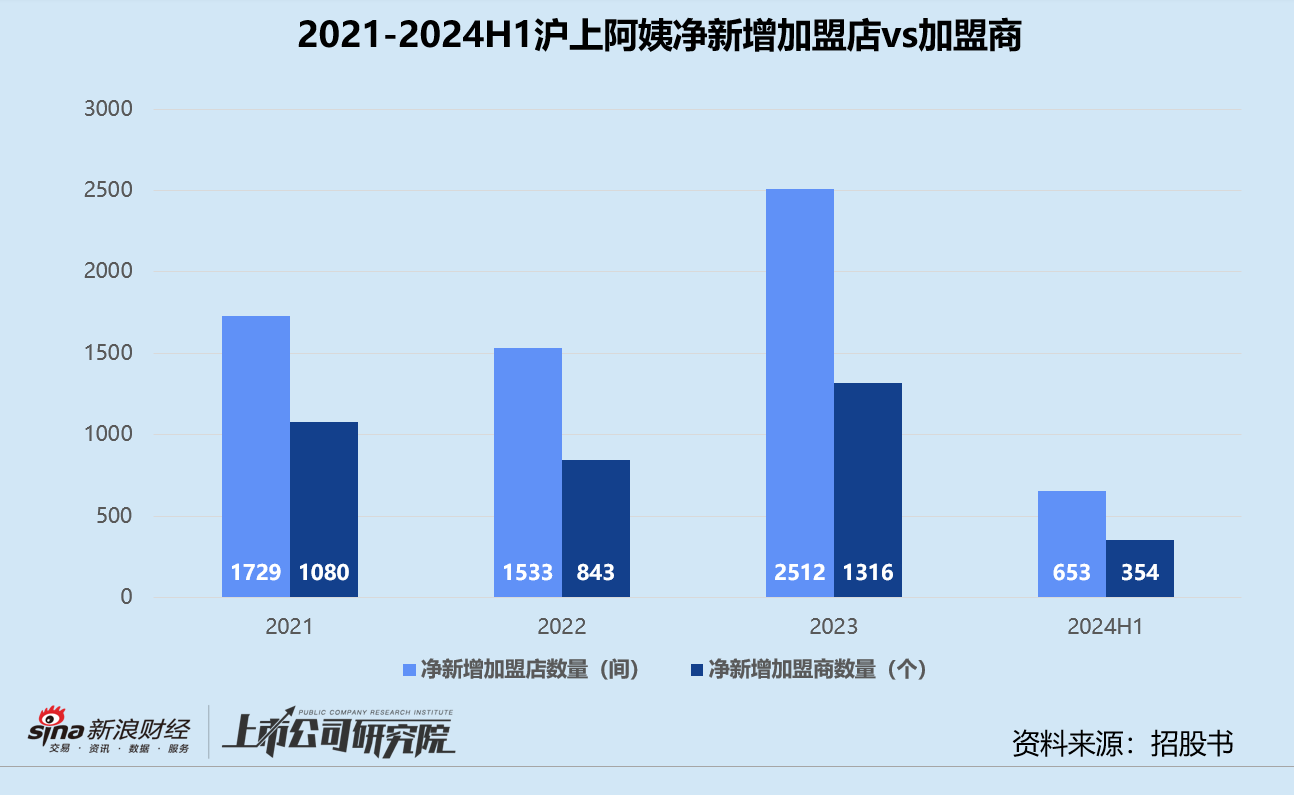

叙述期内,沪上大姨累计关闭了1504家加盟店,超三分之一于2024年上半年闭店。聚首期末加盟店数目简易推算,闭店率区分为5.7%、7.5%、4.8%、6.3%,全体呈上涨趋势。2024年1-6月,沪上大姨净新增的加盟店和加盟商数目双双创下自2021年以来新低,约只完成了2023年全年同宗旨的四分之一。

现款流吃紧囊中憨涩 独创东谈主配偶半年分成近1.8亿

加盟基本盘动摇,沪上大姨现款流情状阻隔乐不雅。

招股书涌现,2024年上半年,公司辩论行径产生的现款流净额仅为1.58亿元,现款及现款等价物大幅净减少近4亿元,限度期末账面资金惟有2.41亿元。相较之下,茶百谈上半年现款储备达31.35亿元,足足是沪上大姨的13倍;蜜雪冰城和古茗限度9月30日现款及现款等价物区分约为59.80亿元、16.78亿元,实力一样远超沪上大姨。

新型茶饮红海死战进入下半程,已不再是单纯的价钱战和点位争夺,居品立异、营销实施、供应链成就、外洋商场拓展等领域皆需要重金干涉,资金匮乏无疑将成为沪上大姨持久发展的最大制肘。据招股书表示,此番上市公司商酌将所募资金用于擢升数字化才气,丰富居品种类及升级迷惑机器,改善出产、加工、仓储、物流等供应链才气及投资多样营销行径。

值得玩味的是,手头不便要靠上市募资,沪上大姨2024年却大笔现款分成。2023年公司宣派股息6000万元,并已于2024年1月25日统统支付。在短短不到4个月的时候里,公司再次向股东宣派股息1.59亿元,于2024年5月20日统统派付。换而言之,公司在2024年上半年内分配股息总和达2.19亿元。

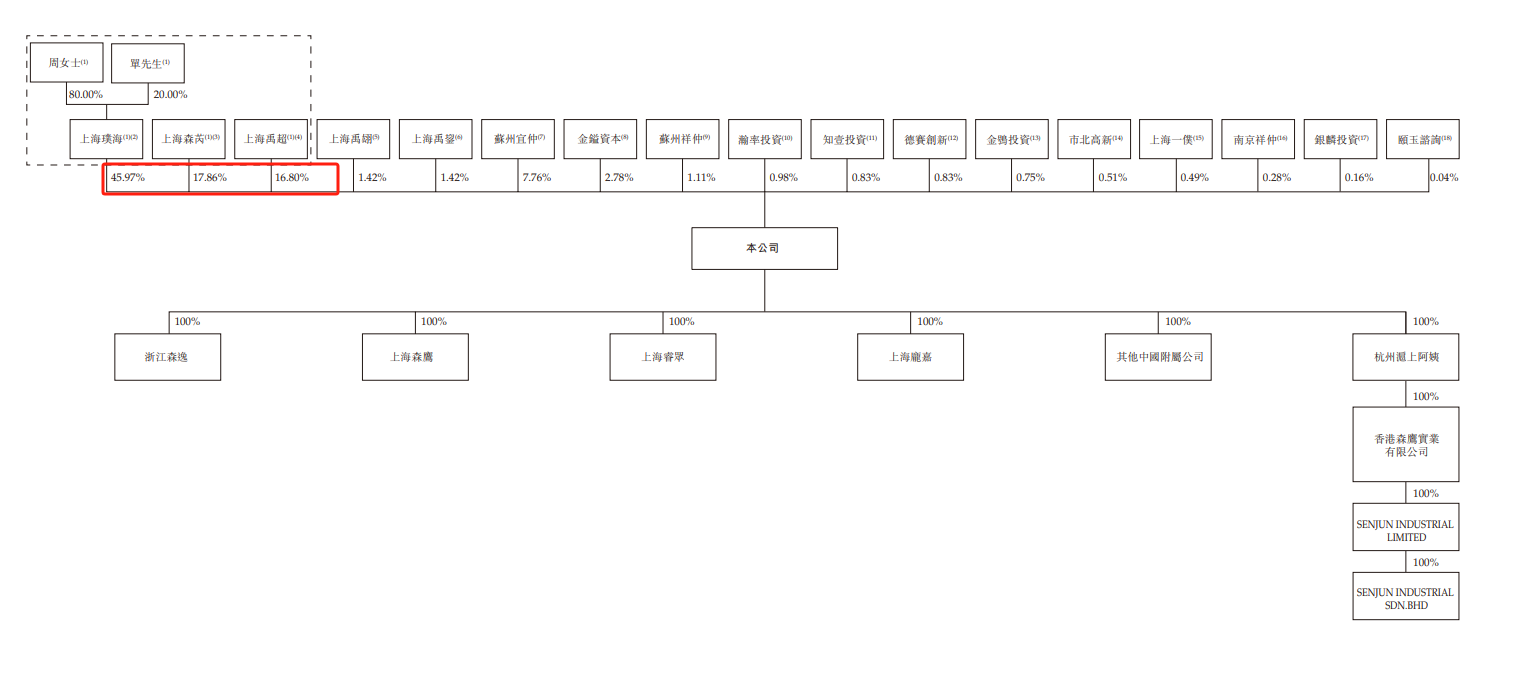

阐明股权结构来看,沪上大姨的独创东谈主单卫钧、周蓉蓉配偶手脚一致行动东谈主,通过上海璞海、上海森芮及上海禹超三个出资平台区分握有公司所约46.0%、17.9%及16.8%已刊行股本,进而阻挡沪上大姨一起已刊行股本约80.7%的投票权。这意味着,独创东谈主配偶在半年两轮分成中将1.77亿元落袋为安。

(起头:招股书)

(起头:招股书)

“新型茶饮第一股”奈雪的茶和“第二股”茶百谈上市前累计融资皆在十亿级别,顶着百亿估值登陆二级商场,刊行市值均在250亿港元以上。但如今一个踌躇在“仙股”边际,三年半市值挥发93.4%,B2轮以后机构投资者至少浮亏30%;一个则上市即事迹“变脸”,首日跌破刊行价后再无显著起色,2023年入股的机构投资者当今仍浮亏26.5%。

2020-2021年行业风口正盛之际,沪上大姨曾获嘉御成本约1.28亿元A轮系列融资,投后估值约15.57亿元。2023年,公司又以每股34.26元对价向嘉御成本、金镒成本、知一投资和熠好意思投资增资,总融资金额达2.30亿元。而在岁首初次递表前两周,沪上大姨刚刚完成了一轮约1.22亿元的C轮融资,往复完成后公司估值阻碍51亿元。

不出丑出,不管是融资仍是估值情状,沪上大姨皆算不上面部。公司四轮融资总和仅仅蜜雪冰城的约24%、不到奈雪的茶和茶百谈的一半,以致比古茗还少近2亿元,最新估值仅约为奈雪的茶的一半、不足茶百谈的三成。经由两轮颤动波动,新型茶饮的营业花样关于成本商场而言已不再诱东谈主,沪上大姨事迹后继乏力、与加盟商关系恶化,思借上市极端重围,只怕仍有不小的难度。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察官方网站入口